地址:宁夏吴忠盐池县高沙窝工业集中区

综合办公室: 0953-3951166

销售电话:0953-3951188

恒丰加气站:0953-3958191

陶乐加气站:0952-8011688

先丰加气站:0953-3968600

润丰加气站:09344426599

物流公司:0953-3958328

巨丰公司:0953-3959595

公司邮箱:nxtlfny@163.com

邮编: 751501

2020年,俄罗斯是世界第三大石油和其他液体生产国(仅次于美国和沙特阿拉伯);它的液体燃料年产量平均为1050万桶/天。2020年,俄罗斯是第二大天然气生产国(仅次于美国),产量估计为22.5万亿立方英尺。

欧洲是俄罗斯石油和天然气出口的主要市场,进而,欧洲是俄罗斯的主要收入来源。俄罗斯是欧洲石油和天然气的主要来源;欧洲大量的石油和天然气进口来自俄罗斯。 自2014年以来,俄罗斯一直受到美国和欧盟(EU)的制裁。实施制裁是对俄罗斯政府在乌克兰问题上的行动和政策的回应。美国的制裁主要影响俄罗斯能源公司进入美国资本市场,获得支持深水勘探和油田开发的商品、服务和技术。 自2020年4月以来,俄罗斯一直积极与一些欧佩克和其他非欧佩克产油国协调石油生产,统称为欧佩克+协议。OPEC+协议旨在抑制原油生产,以应对新冠肺炎疫情导致的需求迅速下降。 2021年7月18日,OPEC+同意开始增加参与国的产量配额,并将OPEC+协议期限延长至2022年底。根据2021年7月达成的协议,从2022年5月开始,俄罗斯的生产基准从1100万桶/天增加到1150万桶/天,并允许俄罗斯从2021.2年8月开始每月增加10万桶/天的生产配额。

【石油和其他液体】

部门组织

2020年,俄罗斯约81%的原油总产量来自俄罗斯石油公司、卢克石油公司、苏古特石油天然气股份公司、俄罗斯天然气工业股份公司和鞑靼斯坦石油公司。 2020年10月,俄罗斯政府批准了对油气行业税收制度的改革,取消了在超粘或重度枯竭油田(主要是油砂和成熟油田)作业的油气公司的免税政策。 税收减免的取消,特别是对于超粘性油田,对油砂运营商来说是一个挑战,因为税收的变化会显著增加税收负担,并可能导致油砂生产变得不经济。 其他变更包括:逐步取消原油和成品油出口关税

逐步取消2019年引入的额外收入税,旨在根据碳氢化合物公司的利润计算税收

每年增加矿物开采税,这实际上会将税基从出口转向上游生产

为寻求在北极东部地区开发新油田的公司提供税收减免和财政激励。

对税收制度的修订是为了增加政府收入,并有利于在北极地区运营的公司。由于制裁以及从油藏中开采碳氢化合物的技术复杂性,北极地区的开发一直受到限制,这些因素使得北极上游开发不具经济效益。 北极上游开发的税收减免和激励措施旨在让更多项目上线,而无需与西方国际石油公司合作。国际制裁使得国际石油公司难以参与俄罗斯的上游开发。 2020年6月,俄罗斯政府批准了到2035年的能源战略,该战略旨在实现能源出口多样化,实现国家能源基础设施现代化,提高国家竞争力,并在能源体系内发展更多的技术创新和数字化。 2035年能源战略的重点是增加能源出口和收入,并扩大天然气基础设施,特别是东西伯利亚和远东地区的中部地区,以确保国家能源系统的弹性。出口和收入的优先次序表明了碳氢化合物对俄罗斯政府的核心作用。 2011年至2020年间,原油和天然气收入平均占政府年总收入的43%,这包括政府从石油和天然气生产和销售中获得的出口和税收收入。

勘探和生产

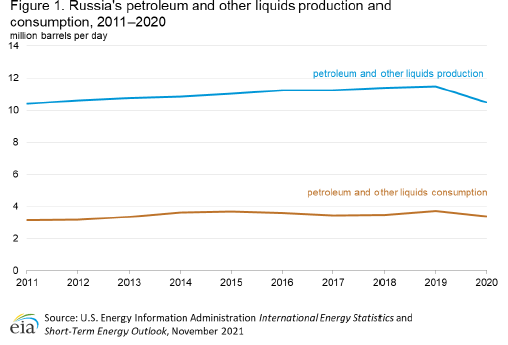

根据《石油与天然气杂志》(oil & Gas journal)的数据,截至2021年1月,俄罗斯已探明石油储量为800亿桶。 2020年,俄罗斯石油和其他液体燃料的产量为1050万桶/天(其中990万桶为包括凝析油在内的原油)。俄罗斯经济消耗约340万桶/天(图1)。

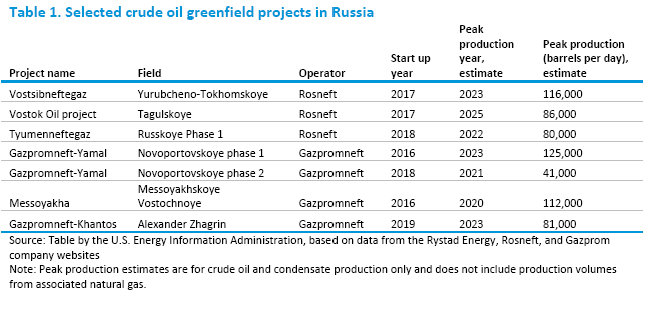

过去几年,俄罗斯有许多新开发的项目正在开发中,当这些项目投产并达到峰值产量水平时,它们将在短期内提振俄罗斯的原油产量。(表1)

然而,俄罗斯成熟油田(主要位于俄罗斯最大的产油区西伯利亚西部)的产量下降可能会抵消新油田开发带来的产量增长,这可能会导致俄罗斯的原油产量在本世纪20年代末下降。 除了开发新油田外,石油公司还增加了一些现有成熟油田的钻井量,并将小型油田与大型油田的现有基础设施相结合,以帮助提高采收率,缓解部分产量下降。 然而,从长远来看,俄罗斯棕地开发的努力不太可能扭转产量下降的趋势。 2020年,俄罗斯石油公司成立了一个旨在勘探北极地区石油储量的沃斯托克石油公司,在克拉斯诺亚尔斯克地区北部开发一系列被称为沃斯托克项目的原油和天然气田。 沃斯托克项目的目标是2024年投产,初步产量达到60万桶/天,并在2030年达到稳定产量水平。

运输和存储

管 道

2020年3月,国有的俄罗斯石油寡头Transneft与道达尔能源就受污染的原油和凝析油达成和解,导致2019年4月德鲁日巴管道关闭。在进口商发现原油中含有高浓度的有机氯化物后,德鲁日巴原油和凝析油管道被关闭,扰乱了俄罗斯对德国、波兰、白俄罗斯的原油和凝析油出口,在较小程度上影响了捷克、斯洛伐克和匈牙利的原油和凝析油出口。它还影响了俄罗斯波罗的海港口乌斯特-鲁戈港的出口。

里海管道将哈萨克斯坦的田吉兹、卡沙干和阿克赛油田以及俄罗斯里海地区的油田的原油输送到俄罗斯的新罗西斯克港口。拥有和运营里海管道的法律实体—里海管道联盟(CPC)正在实施一项消除瓶颈的计划,旨在将其石油管道网络的吞吐量从130万桶/天增加到160万桶/天。该计划将增加吞吐量,而不是通过建设额外的管道基础设施,而是通过更换中游设备、建设新的储罐和泵站,使其能够更好地优化当前的能力和管网的吞吐量。里海管道联盟预计将于2023年底完成该项目。

港口码头

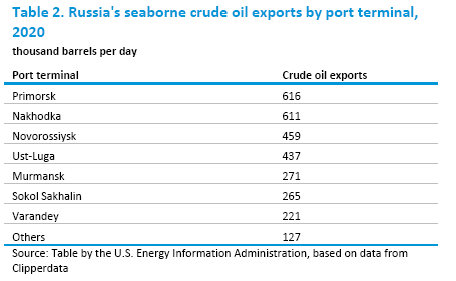

俄罗斯4个最大的原油出口港口(波罗奈斯克、纳霍德卡、新罗西斯克和鲁戈港)合计占2020年俄罗斯海上原油运输总量的71%(表2)。

炼油及成品油产品

据《石油与天然气杂志》报道,截至2021年1月,俄罗斯超过25家炼油厂的原油炼油能力为550万桶/天。俄罗斯最大的炼油运营商俄罗斯石油公司(Rosneft)拥有每天超过200万桶的原油炼油能力。 俄罗斯天然气工业股份公司目前正在升级其位于西伯利亚西部鄂木斯克的炼油厂。俄罗斯天然气工业股份公司预计,该炼油厂现代化计划的第二阶段将于2022年底完成。炼油厂的升级包括建设一个先进炼油复杂,使用加氢裂化和脱硫技术的组合来消除硫化合物产生更高价值的石油产品,如国际兼容喷气燃料和低硫船用燃料能满足更严格的排放标准。 卢克石油公司于2021年8月开始在其位于彼尔姆的炼油厂建造一座催化裂化综合设施。新设施的原料产能预计为3.6万桶/天,将包括一个催化裂化装置和一个高辛烷值汽油部件装置。卢克石油公司预计,新的综合设施将于2026年开始商业运营。 2021年6月,卢克石油公司宣布,其位于俄罗斯中部下诺夫哥罗德地区的克斯托沃炼油厂完成了一个新的异构化工厂和一个深度转换、延迟焦化装置的建设。异构化装置和延迟焦化装置的完成使卢克石油公司能够重新配置该设施,减少重质石油产品(如燃料油)的生产,并增加高质量、高价值产品(如柴油和车用汽油)的生产。卢克石油公司预计将于2021年第四季度开始新设备的商业运营。

石油和其他液体出口

2020年,俄罗斯每天出口近500万桶原油和凝析油。2020年,俄罗斯大部分原油和凝析油出口到欧洲国家(48%),特别是德国、荷兰和波兰。亚洲和大洋洲占俄罗斯原油和凝析油出口总额的42%,中国是俄罗斯原油和凝析油的最大进口国,占31%。2020年,俄罗斯约1%的原油出口流向美国(图2)。

烃类气体液 位于中俄边境的满洲里远东天然气跨境液化石油气(LPG)和丙烯铁路终点站于2019年开始商业运营,使俄罗斯增加了对中国的液化石油气出口。满洲里码头的运营商目前能够通过边境运输大约6万桶/天的液化石油气,包括丙烷、丁烷、各种丙烷-丁烷混合物以及丙烯。扩建项目完成后,预计到2022年,该终端的产能将达到约10万桶/天。额外的产能将容纳俄罗斯天然气工业股份公司位于斯沃博德内的阿穆尔天然气加工厂的产量,该处理厂目前正在按分阶段完成的计划进行投产。

西布尔是一家独一无二的垂直一体化油气化工集团,拥有和管理着俄罗斯最大的油气加工业务,是俄罗斯石化行业的领先者。2019年底,西布尔在托博尔斯克完成了年产150万吨的乙烯裂化装置,这是俄罗斯第一个乙烯裂化装置,除丙烷和普通丁烷外,还设计以乙烷为原料。托博尔斯克乙烯裂解炉对这些原料的需求增加,减少了它们的出口可用性。这个价值95亿美元的工厂生产乙烯、丙烯和丁烯/丁二烯,作为生产包括高密度和低密度聚乙烯和聚丙烯在内的衍生产品的原料。 西布尔还在阿穆尔河地区的斯沃博尼附近建设一个石化总厂。西布尔的石化裂解装置与俄罗斯天然气工业股份公司的阿穆尔河天然气处理厂位于同一地点。将消耗乙烷和少量丙烷作为生产乙烯和丙烯的原料,而这些原料又将用于聚乙烯和聚丙烯的现场生产。该工厂靠近中国边境将为西布尔提供随时进入其出口市场的机会。伊尔库茨克石油公司正在东西伯利亚的乌斯季库特建设一座聚合物工厂,预计将于2023年完工。乙烯和聚乙烯复合体的计划产能为每年65万吨,预计每天消耗约4.5万桶乙烷原料。

【天然气】

概 览

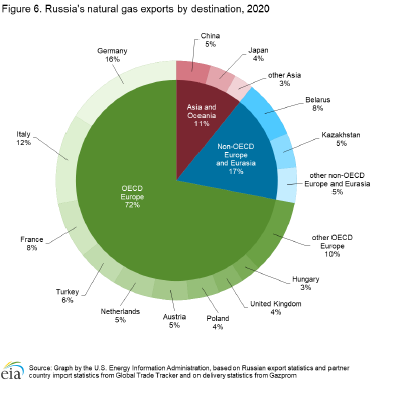

俄罗斯政府的目标是成为全球天然气供应商;2020年,俄罗斯政府批准了最新的能源政策计划《能源战略至2035年》,该计划将能源出口的发展和多样化作为重点,并寻求大幅增加对液化天然气(LNG)的投资,特别是在北极地区。 特别是天然气,该战略的目标是到2024年将LNG出口增加到每年4.5 - 4.9万亿立方英尺,到2035年增加到每年8.3-9.6万亿立方英尺。增加LNG出口能力将使俄罗斯能够在欧洲以外的出口市场竞争。 俄罗斯通过其管道网络一直是欧洲天然气的主要供应国。

勘探与开发

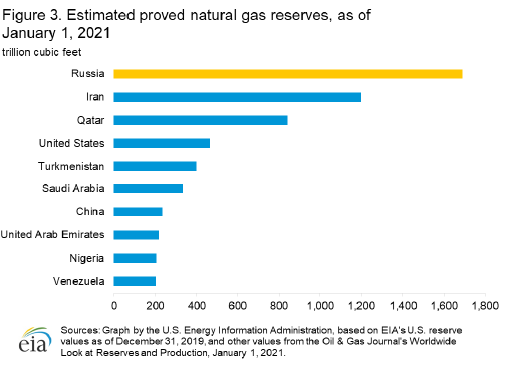

据《石油与天然气杂志》报道,截至2021年1月1日,俄罗斯拥有世界上最大的天然气储量,为1688万亿立方英尺。

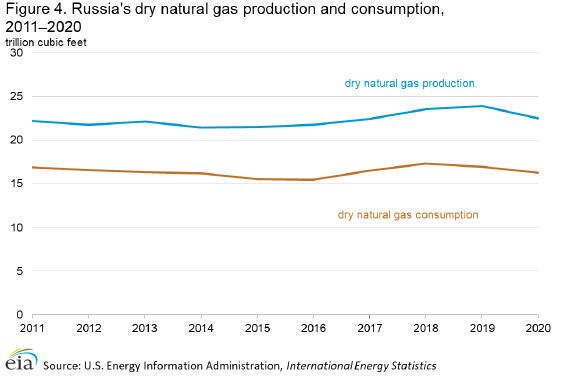

2020年,俄罗斯生产了约22.5万亿立方英尺的干天然气,消耗了16.3万亿立方英尺的干天然气(图4)。

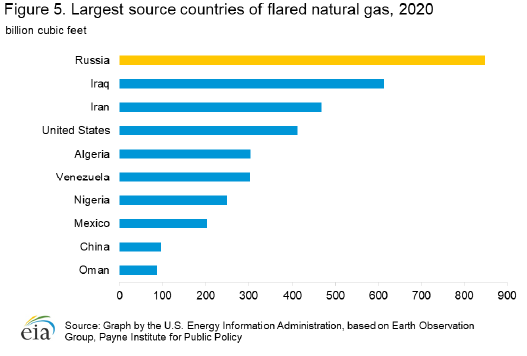

根据美国国家海洋和大气管理局(NOAA)地球观测组的数据,俄罗斯2020年燃烧了约849亿立方英尺的天然气,是世界上燃烧天然气最多的国家,约占2020年全球燃烧天然气总量的17%。(图5)。

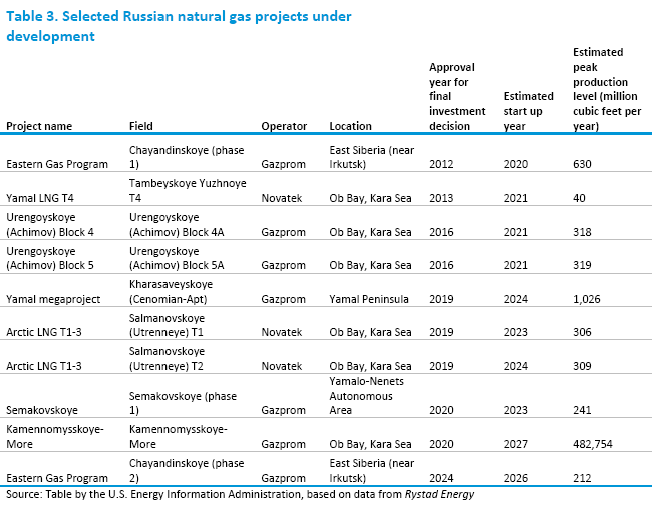

近期一系列的俄罗斯北极地区的天然气的发现,尤其是在亚马尔半岛和鄂毕湾,未来十年可能会增加天然气产量,导致该地区成为一个天然气补充西伯利亚西部的中心,大多数俄罗斯天然气的历史。2018年,诺瓦泰克宣布发现位于鄂毕湾的诺瓦泰克北极油田,估计其天然气储量超过11.3万亿立方英尺。2020年5月,俄罗斯天然气工业股份公司估计,位于亚马尔半岛的75 Let Pobedy油田拥有超过7.1万亿立方英尺的可采储量。这两个发现如果完全实现,将显著增加俄罗斯的天然气产量(表3)。

运输和存储

管 道

北溪2号。2021年9月,俄罗斯天然气工业股份公司完成了北溪2号天然气管道的建设,这是一条从俄罗斯乌斯特鲁戈港穿过波罗的海到德国格赖夫斯瓦尔德的海上管道。北溪2号的容量预计为19亿立方英尺/年,与北溪1号的容量相同,预计耗资约100亿美元。 这条管道完全由俄罗斯天然气工业股份公司通过一家总部位于瑞士的特殊目的实体拥有,但据报道,该公司从Engie、OMV、壳牌、Uniper和Wintershall获得了约一半的建设资金。俄罗斯天然气工业股份公司尚未宣布商业运营的开始日期。2021年5月,美国政府取消了对该项目公司及其首席执行官和参与管道建设的企业负责人的制裁,从而为俄罗斯天然气工业股份公司完成管道建设、开始向德国输送天然气扫清了道路。 土耳其溪。TurkStream天然气管道于2020年1月开始运营。天然气出口管道将俄罗斯最大的天然气储备与土耳其的天然气运输系统连接起来,使土耳其能够为俄罗斯向南欧输送天然气提供另一条途径。TurkStream系统由两条平行管道组成,每条管道的年输送能力约为5560亿立方英尺,从俄罗斯阿纳帕海岸穿过黑海,延伸580英里,直到土耳其边境。第一条管道为土耳其国内供应天然气,而第二条管道(也被称为TurkStream 2)向陆地延伸约550英里,将天然气输送到匈牙利、塞尔维亚和保加利亚。 名为“西伯利亚的力量”(Power of Siberia)的天然气管道于2019年12月开始输送天然气,初始年输送能力约为1770亿立方英尺。这条管道是俄罗斯向中国输送天然气的第一条天然气管道;这条1400英里长的管道连接着Chayandinskoye油田,穿过中国黑龙江省边境。预计到2025年,这条管道将达到每年约1.3万亿立方英尺的满负荷发电能力,为中国一个煤炭使用量高的地区提供大量的天然气供应,并成为一个有吸引力的发电替代燃料来源。 俄罗斯天然气工业股份公司批准了一项建设天然气管道的可行性研究,该管道可以通过蒙古向中国输送天然气。由此建成的Soyuz Vostok天然气管道计划每年出口约1.7万亿立方英尺,如果建成,将成为西伯利亚天然气管道的延伸,并为俄罗斯天然气进入中国提供另一条途径。

LNG

诺瓦泰克的亚马尔液化天然气项目于2021年上半年在其第四列列车上开始商业运营,据报道,到6月,该项目达到了全部产能。亚马尔液化天然气项目是诺瓦泰克在俄罗斯的第一个液化项目和第二个大型项目。诺瓦泰克在2013年达成最终投资决定,最初建造3条液化天然气列车,总容量为7920亿立方英尺/年,但在2017年,它批准建造一条额外的列车,总容量约为430亿立方英尺/年。第四条列车最初的启动日期早在2019年,但据报道,由于一些部件的技术问题,它被推迟到2021年。 北极LNG-2项目于2019年9月达成最终投资决定,目前正在建设中。北极LNG-2项目位于西伯利亚北部的格丹半岛,是一个210亿美元的项目,将包括建造三条液化列车,每条列车的产能约为3170亿立方英尺/年,总产能为951亿立方英尺/年。诺瓦泰克预计,首列列车将于2023年完工,第二列和第三列列车将分别于2024年和2025年完工。该项目由一个财团拥有,该财团包括:诺瓦泰克(将运营工厂)

道达尔能源

中国石油天然气集团公司(CNPC)

中国海洋石油总公司

日本Arctic LNG(它本身是一个由三井公司和日本石油、天然气和金属国家公司组成的财团)

据报道,俄罗斯天然气公司的第二个大型液化天然气出口设施——波罗的海液化天然气正在开发中,预计将于2023年开始商业运营。波罗的海LNG是一个两列LNG出口设施,总产能为6240亿立方英尺/年。波罗的海LNG位于爱沙尼亚边境附近的波罗的海港口乌斯特鲁戈港附近,该LNG设施是一个更大的综合设施的一部分,该综合设施还包括其他将生产乙烷和液化石油气的天然气处理厂。

天然气出口

电 力

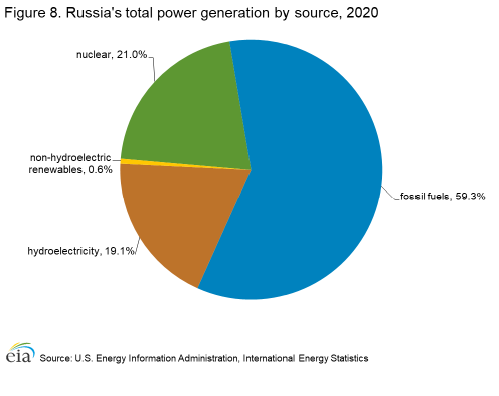

2019年1月,俄罗斯政府批准了一项290亿美元的国内发电厂现代化计划。该现代化计划预计将在2022年至2031年之间实施,将允许投资者竞标国内发电厂的基础设施升级。 该计划还允许投资者与最终用户谈判16年期限的协议,后者可能选择支付溢价,以优先获得升级后的基础设施产生的电力。然而,据报道,俄罗斯政府正在制定本地内容规则,要求投资者使用国产设备升级基础设施。 2020年,俄罗斯的总发电量为10270亿千瓦时(kWh)。俄罗斯约60%的电力来自化石燃料,其余大部分来自核能和水力发电(图8)。俄罗斯通过风能和太阳能等其他可再生能源发电的比例很小。

煤

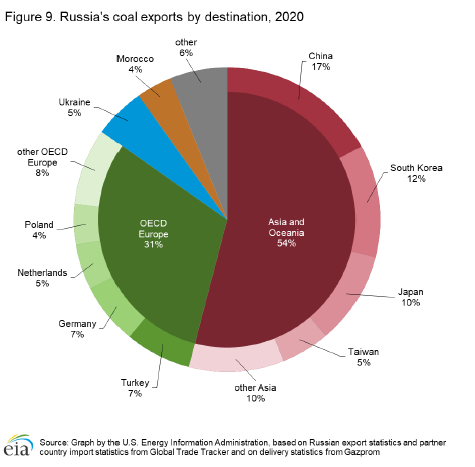

截至2019年底,俄罗斯的煤炭储量约为1790吨,使其成为世界上第二大可采煤炭储量持有者,仅次于美国。 2019年,俄罗斯生产了4.82亿短吨煤炭,是世界上第六大煤炭生产国,仅次于中国、印度、美国、澳大利亚和印度尼西亚。那一年生产的煤中大约43%是烟煤。俄罗斯还生产大量冶金用煤,2019年约为1.09亿短吨。 2020年,俄罗斯54%的煤炭出口到亚洲,中国、韩国和日本进口了大部分煤炭(图9)。俄罗斯31%的煤炭出口流向了经合组织(OECD)的欧洲。

核 能

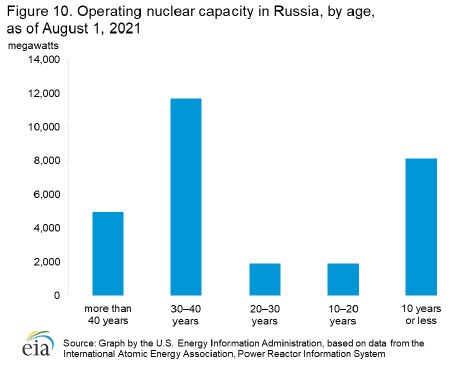

2020年,核能发电量超过2150亿瓦(GWh)。俄罗斯有24座核反应堆,占该国运行核电容量的58%,已经运行了至少30年(图10)。Rosenergoatom是俄罗斯国家原子能公司(Rosatom)的子公司,也是俄罗斯唯一一家运营该国核电站的公用事业公司。该公司正计划再建造27座核反应堆,在未来15年提供大约2400万千瓦的额外能力。

俄罗斯正在建设的三个核反应堆将提供额外的3.5 GW的核能力在建的两座核电站,库尔斯克II-1和库尔斯克II-2,预计各自提供1.3 GW的容量,并分别于2022年4月和2023年4月投入运营。第三座核反应堆BREST-OD-300的建设于2021年6月开始,预计2026年竣工时的容量为300兆瓦。 俄罗斯最新的核能设施是罗蒙诺索夫院核电站,这是世界上第一个浮动核电站,位于北极东海岸的佩维克,距离白令海峡约600英里。院士罗蒙诺索夫基于用于核破冰船的技术,由两个32兆瓦反应堆组成,为小镇提供热量和电力。该电厂于2020年5月开始商业运营,预计将在2021年底前实现热发电满负荷运行。

来源:国际能源研究中心